多くの個人事業主が、高い国民健康保険と、将来もらえるかも分からない国民年金の支払いに嫌気がさしていると思います。

だって、自分もそうだったから!!

てことで今回は、遂にその悩みを解決する方法を発見したのでシェア!

この記事では、国民健康保険料が月額23,000円以上(配偶者分も含む)の個人事業主が、確実に月額負担を減らす事ができる方法を紹介します!

任意継続?国民健康保険組合?法人設立?

いやいや、そんなよくある方法ではありません!

かなりの裏技です!正直始めはちょっと胡散臭くも感じましたが、法律にのっとった問題のない方法です!

さあ、とくとご覧あれ!

国民健康保険を安くするたった1つの方法

結論から言うとその方法とは、

他社に在籍する事で社会保険に加入する手段をとることです。

いやいや、他社に在籍って、最低でも週に20時間以上働かないと社保に加入できないでしょ!?

それって本末転倒じゃない!?

って声が聞こえてきそうですが、この方法を伝えば、

他社に在籍はするけど、個人事業主としての業務に支障が出るような業務時間は必要ありません!

大事な事なのでもう1度言います!

通常、社会保険(健康保険、厚生年金保険)に加入する為には、会社法人に最低週20時間以上勤務する必要がありますが、この方法は、その必要がない裏ワザ的方法です!!

裏技的に社保に入る具体的方法

その具体的方法は、以下社保サポというサービスを使う事です!

(現在、ウェブ上での募集は終了している為、お問合せフォームから「社保サポ加入希望」の旨を連絡して面談予約をしてください)

この社保サポに入る事で、国民健康保険料が月額23,000円以上の個人事業主であれば、確実に国保+国民年金の月額負担を減らす事ができます!

社保サポの月額はちょっと高額な50,000円。加入する事で主に以下の権利が手に入ります。

①一般社団法人フリーランスサポート協会の理事になれる

②理事報酬を毎月11,500円受け取れる

③法人理事として社保(健康保険・厚生年金保険)に加入できる

それぞれ、詳しく説明します。

一般社団法人フリーランスサポート協会の理事になれる

一般の会社で言うと役員にあたる、理事のポジションに付きます。

役員的なポジションになるので、先述のように、社保への加入条件である20時間以上働かなければいけない、という条件は適用されません。

名刺等に「一般社団法人フリーランスサポート協会理事」等と記載する事ができるのが、ちょっとかっこいいですね♪

理事報酬を毎月11,500円受け取れる

社団法人の理事になるわけなので、もちろん報酬も出ます。

つまり、社保サポ料金50,000円に給与11,500円を差し引いた38,500円が実質的な毎月の支払い額となるわけです。

もちろん給与所得なので、給与所得控除も受ける事ができます。

法人理事として社保(健康保険・厚生年金保険)に加入できる

先述の社団法人側からの給与は、すでに社会保険料を天引した後のものになります。

つまり、給与が発生した時点で、あなたはめでたく社団法人名義の社保(健康保険と厚生年金保険)加入者となっているわけです。

もちろん、社保サポに加入している限り、この「給与支給で社保加入」の条件は変わりませんので、個人事業主側でどれだけ売上が増えようと、国保のように保険料が段階的に上がる事はありません。

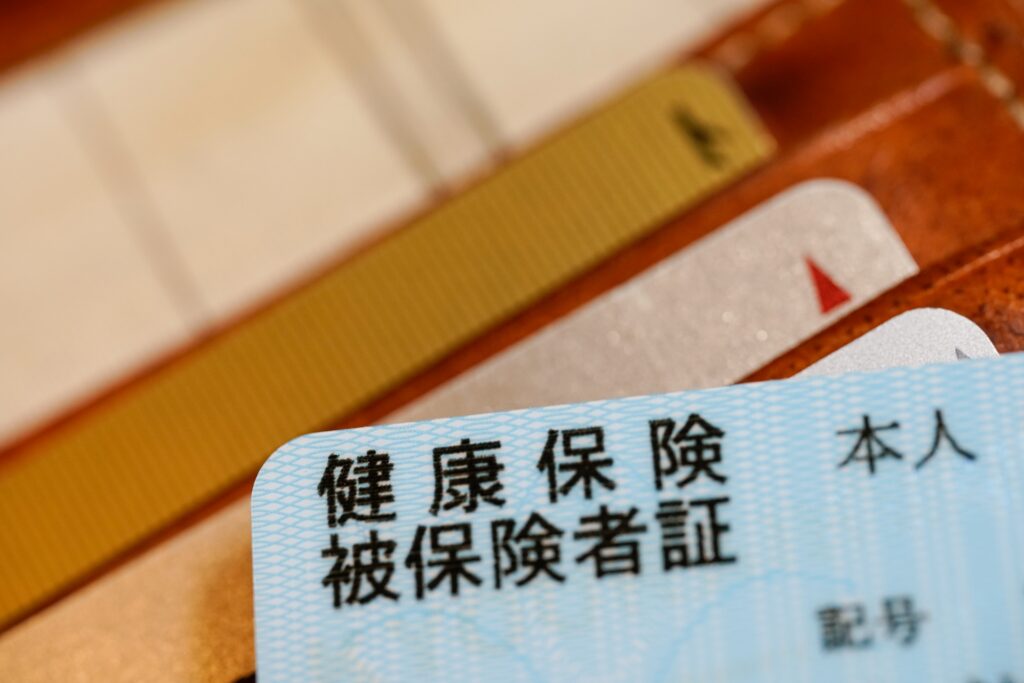

ちなみに、国民健康保険の紙製のカードではなく、プラスチック製の健康保険カードになるのも、何気に嬉しいところですよね♪

月額23,000円以上の国保加入者が月額負担を減らす事ができる根拠

さて次に、冒頭で触れた「国民健康保険料が月額23,000円以上の個人事業主が、確実に月額負担を減らす事ができる」という部分の根拠となる計算をしようと思います。

以下をご覧ください。

▼個人事業主(配偶者等の同一世帯家族がいない場合)

国民健康保険=23,000円/月

国民年金=一律16,590円/月(令和4年度計算)

合計=39,590円

▼社保サポ

健康保険+厚生年金=38,500円

※国民年金から厚生年金に変わる事で、将来的な年金額が増える事は合っても減る事はありません。

上記の通り、月額23,000円以上の方は、国民年金との合算額が39,590円となる事から、社保サポの実質38,500円よりも高くなる事が分かります。(細かく言えば22,000円でもいいのですが、国民年金は毎年金額が変動するのでそこら辺を考慮)

また以下の例のように、社保に入っていない20歳以上の配偶者等がいる場合は、更に月額を減らす事が可能です。

▼個人事業主(配偶者がいる場合)

国民健康保険=28,800円/月(本人23,000円、配偶者5,800円で計算)

国民年金=一律33,180円/月(2人分の国民年金額)

合計=61,980円

▼社保サポ(配偶者がいる場合)

健康保険+厚生年金=38,500円

※健康保険も年金も夫婦で1つの加入となる為、2人ともの国民年金を払う場合と比べて年金受取額が減る事に注意。浮いた金額で、iDeCoやニーサ、個人年金の活用をおすすめします。

社保サポで「社会保険」に切替えるメリット&デメリット

最後に、社保サポに加入する事によって、「国民健康保険+国民年金」から「社会保険(健康保険+厚生年金保険)」に切り替える事のメリットとデメリットを、前述した事項および、個人事業主歴10年以上の私の個人的見解も含めて、列記しておきます。

ぜひ以下を参考に、あなたの現状および、今後の事業設計と人生設計を考慮して、どうするべきかを考えてみてください。

メリット

- 20時間の労働時間制約を受けずに社会保険に加入できる

- 売上によって保険料が変動しない(年間売上が上がっても同じ額)

- 配偶者や親などの扶養家族がいても(増えても)支払う保険料が変わらない

- 健康保険カードが紙製からプラスチック製になる

- 一般社団法人の理事という肩書がもらえる

デメリット

- 売上によって保険料が変動しない(年間売上が落ちても同じ額)

- 社団法人の理事として若干の責任を伴う

- 確定申告の際に給与所得の仕分けが必要

ただし、迷っているだけでは何も始まりません。

少しでも気になるなら、無料相談フォームから「社保サポ加入希望」の旨を伝えて相談申込みをしましょう。

ちなみに、広島県・福岡県・岡山県・山口県・大阪府・兵庫県限定ですが、同じようなサービス国社スマートプランというのも発見しました。

上記、相談受付終了してるようなら、ここにお願いするのもありかもですね。

コメント